Diese Frage wird zwischen Immobilien-Fans und -Gegnern kontrovers diskutiert, es gibt aber harte Fakten.

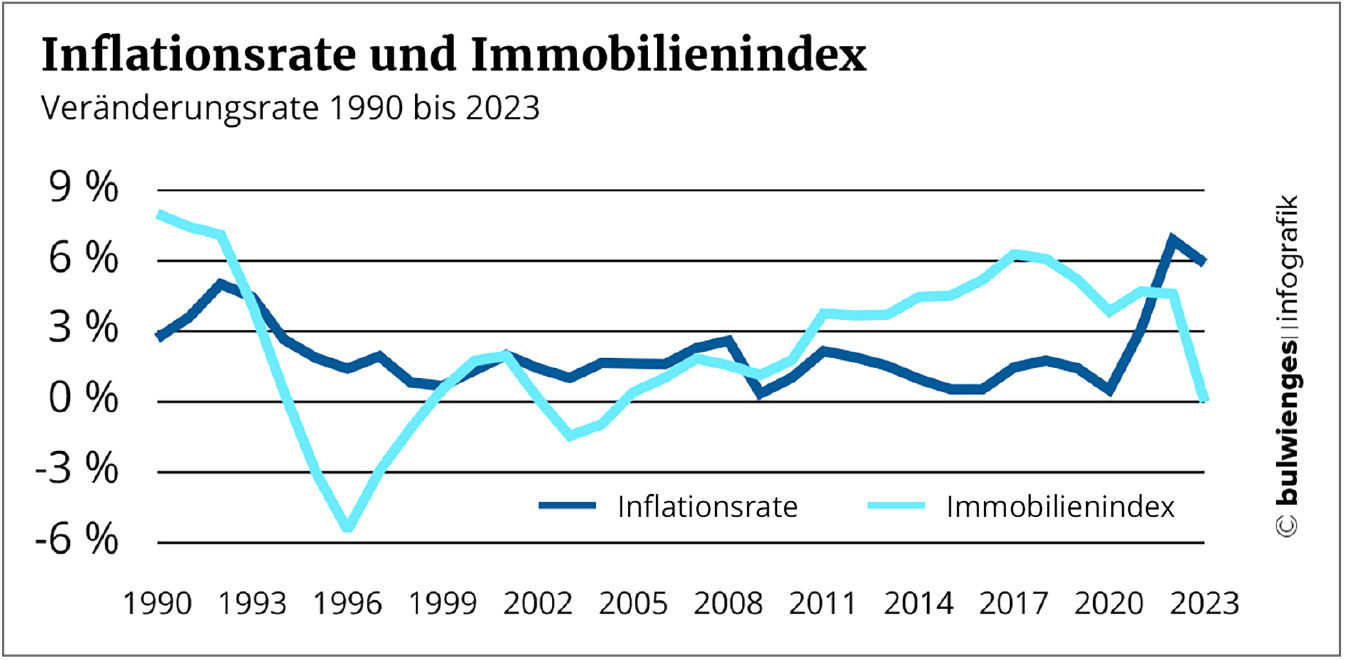

Seit ca. 300 Jahren gibt es Aufzeichnungen, die belegen, dass Hauspreise sich stets entlang der Geldentwertungsrate entwickeln. Dies ist kein Wunder, denn wenn Glas, Backsteine, Stundenlöhne usw. teurer werden, wird auch in diesem Ausmaß etwas zeitversetzt das Endprodukt Immobilie teurer.

Das läuft somit nicht im Gleichklang Jahr für Jahr (jährliche Inflationsrate = die Preisentwicklung am Immobilienmarkt in diesem Jahr). Im Durchschnitt der Jahre kommt es jedoch auf das Gleiche heraus:

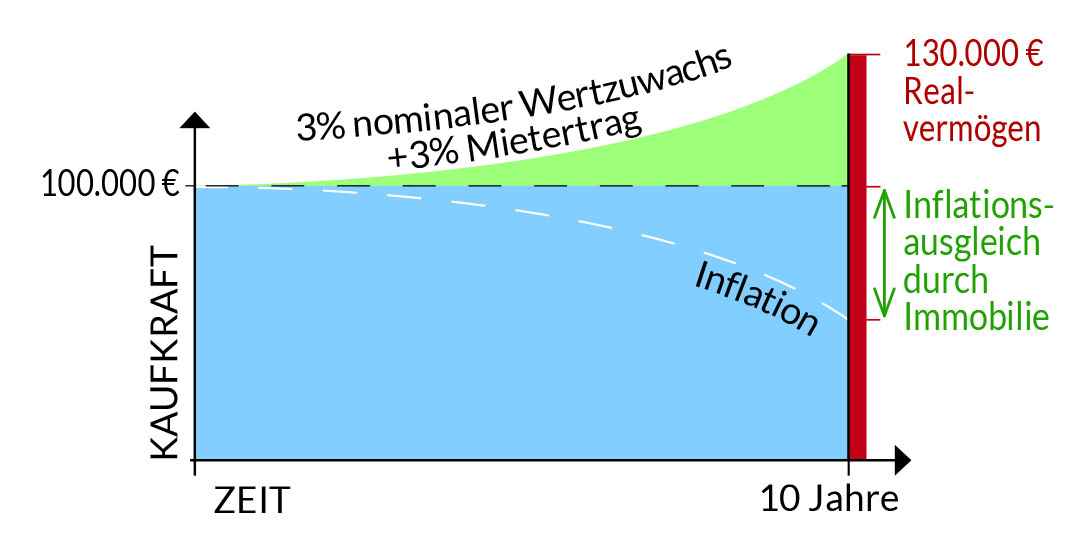

Wenn wir also ausschließlich den Preis oder Wert eines Hauses betrachten, haben wir dieselbe Situation wie im mittleren Beispiel aus dem letzten Immobilienbrief: „Nominalzins“ und Inflationsrate sind gleich hoch. Am Papier ist das Haus teurer geworden, in Wirklichkeit hat es aber nur den Wert erhalten.

Bei einer vermieteten Immobilie (und wir vergleichen hier Geldanlagen) kommen jetzt noch die Mieteinnahmen dazu. Nehmen wir eine beim Eigentümer verbleibende Nettomiete von 3 % an, so liegt der reale Ertrag einer Wohnung oder eines Hauses nun deutlich im Plus.

Eine Wohnung wächst im Preis um 3% (nominaler Wertzuwachs), der einer Geldentwertung von 3% entspricht. Wir haben also real keinen Zuwachs, nur auf dem Papier.

Hinzu kommt nun ein Mietertrag von 3% (bezogen auf den Kaufpreis), sodass das Objekt aus Wertzuwachs und Mietertrag eine Realverzinsung von 3% hat. Das ist wahrscheinlich mehr als die meisten Bundesanleihen jemals hatten.

Dies ist der rein faktische Hintergrund, warum Immobilien als sicherer Hafen gegen Inflation angesehen werden. Das sind sie nachweislich seit Jahrhunderten und werden es in absehbarer Zukunft wohl auch bleiben. Anlageimmobilien sind hier konkurrenzlos, außer Aktieninvestitionen – die aber eine ganz andere Risikoklasse sind und deshalb ein anderes Nervenkostüm benötigen.

Zweiter konkurrenzloser Vorteil von Anlageimmobilien

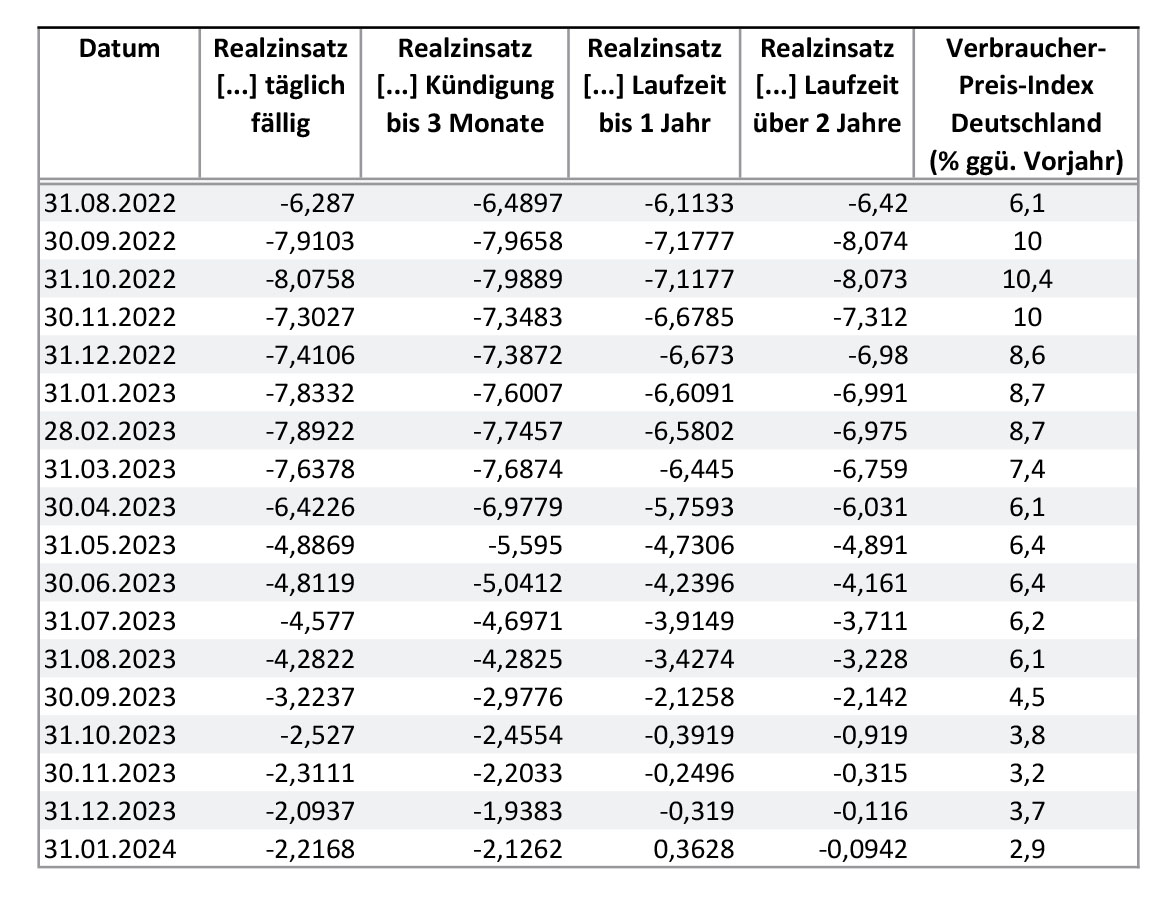

Schauen Sie sich folgende Zahlenreihe an, die die Deutsche Bundesbank über das Thema Realzins veröffentlicht hat:

Grafisch dargestellt sehen Sie, dass das Guthaben immer weniger wert wird. Denn wenn der Verbraucherpreisindex (=Inflation) von 8 % auf 3% sinkt, bedeutet das ja nicht, dass es jetzt wieder besser wird. Es bedeutet nur, dass Ihr schnell weniger wert gewordenes Geld jetzt langsamer weniger wert wird. Die Negativwerte der Realzinsen addieren sich! Dies ist besonders wichtig zu verstehen.

Und: ein einmal verlorener Wert kommt nicht wieder.

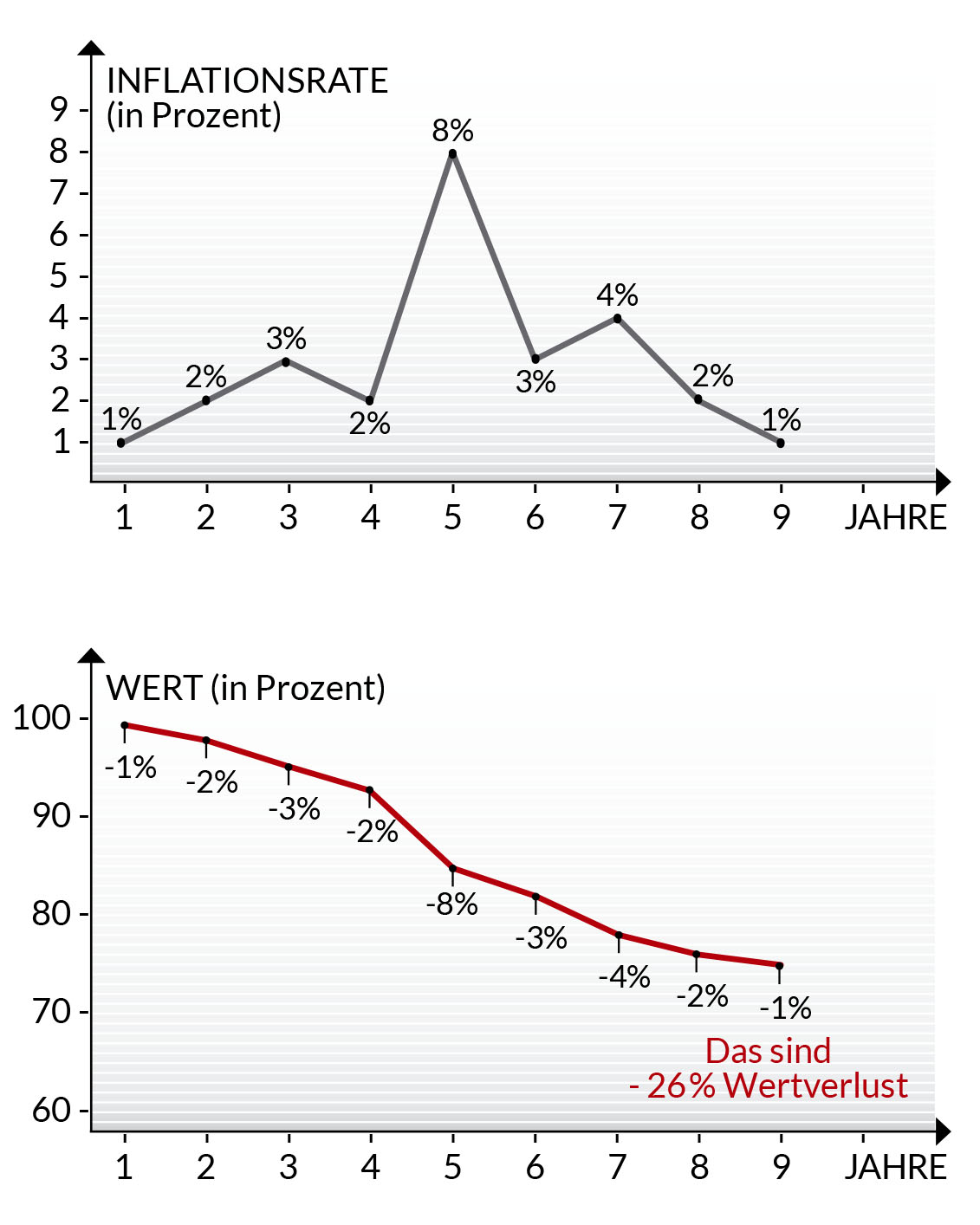

Haben Sie schon einmal von Wertverlusten bei Immobilien über Jahrzehnte und Jahrhunderte gehört?

Wenn Immobilien aus irgendwelchen Gründen (schlechter Markt, Hyperinflation, Wirtschaftszusammenbruch usw.) real an Wert verlieren, kamen in der Weltgeschichte immer wieder Phasen, in denen Immobilien wieder aufgeholt, den alten Wert wieder erreicht haben und dann normalerweise im Preis darüber hinaus gegangen sind.

FAZIT

Sinkende Inflation verlangsamt zwar den Wertverlust, stoppt ihn aber nicht und die negativen Realzinsen summieren sich weiter auf. Anders als bei Wertpapieren oder Bankeinlagen kann und wird eine Immobilie mögliche Wertverluste langfristig wieder ausgleichen – Geldwerte hingegen verlieren dauerhaft an Kaufkraft.

Wollen Sie wissen und verstehen, welche Folgen Inflation und Realzinsen konkret für Ihr Vermögen haben?

Vereinbaren Sie einen speziellen Termin unter 0711-222255 oder per E-Mail info@konzept-grund.de.