Nach den Preissteigerungen der letzten Jahre fühlen sich Häuser und Wohnungen unerschwinglich an. In der Immobilienwirtschaft gibt es sogar einen Erschwinglichkeits-Index, der von großen, renommierten Instituten erstellt und veröffentlicht wird. Lassen Sie uns das Thema nüchtern und in Zahlen betrachten.

Grundsätzliches I:

- Preis eines VW Käfers 1955: 3.950 DM (2.020 €).

- Grundpreis eines VW Golf ist heute: 16.975 €, also knapp das 8½ fache.

Dennoch fahren viel mehr Leute Golf als damals Käfer gefahren sind. Warum? Die Einkommen sind stärker gestiegen, der Golf ist also erschwinglicher als der Käfer damals war.

Grundsätzliches II:

Dasselbe gilt natürlich für Immobilien. Wir werden die Zahlen ab 1975 mit den heutigen Zahlen vergleichen (ältere verlässliche Zahlen konnten wir nicht finden).

Eine 75 m² Wohnung hat

- 1975 rund 60.000 € gekostet,

- 2018 waren es rund 195.000 €.

Alle Zahlen sind bundesweite Durchschnitte, auf die besonderen Gegebenheiten in Stuttgart oder München gehen wir am Ende ein.

Grundsätzliches III:

Die Erschwinglichkeit von Häusern und Wohnungen wird im Allgemeinen auf zwei Arten berechnet: Zum einen das Verhältnis von Einkommen zu Preisen, zum zweiten das Verhältnis von Einkommen zur Monatsbelastung.

Beide Betrachtungsmethoden stellen wir Ihnen im Folgenden am Beispiel einer 75 m² Wohnung vor.

Wir fanden das Ergebnis der vorgestellten Berechnungen erstaunlich, es muss Ihnen auch nicht gefallen – nur ist mit Mathematik schwer zu argumentieren.

Die nackten Zahlen

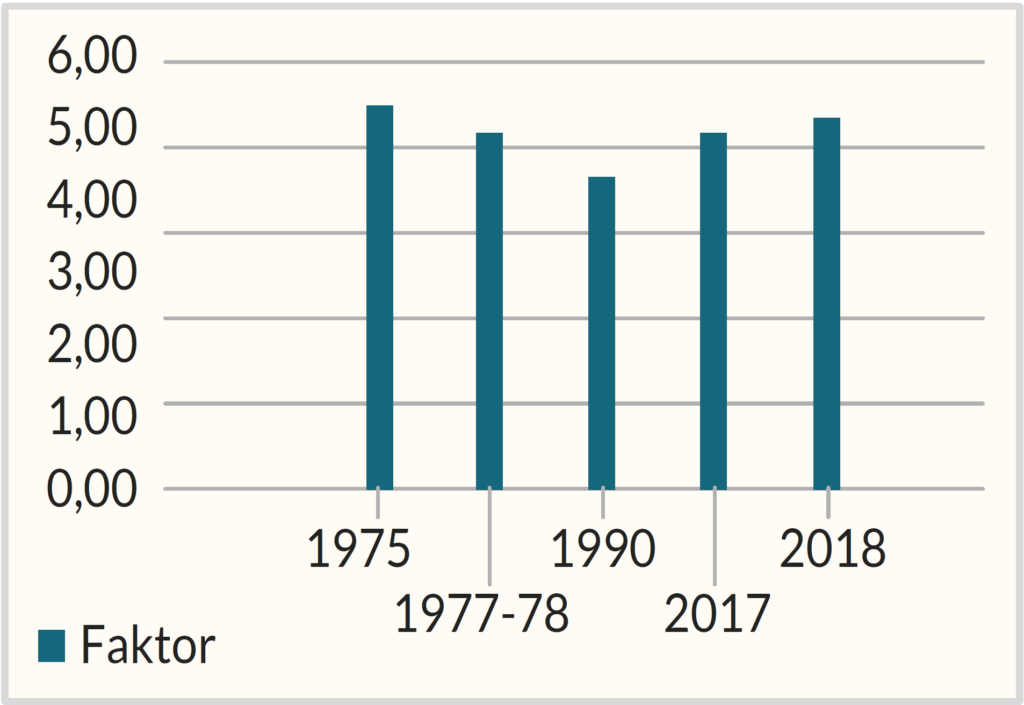

Erschwinglichkeit als Verhältnis von Kaufpreis zu Einkommen. Die folgende Tabelle zeigt Ihnen die Werte des ersten und letzten Vergleichsjahres:

| 1975 | 2018 | |

| Preis | 59.550 | 195.570 |

| Einkommen | 11.122 | 38.873 |

Nun können wir ausrechnen, wie viele Jahreseinkommen die Wohnung gekostet hat:

| 1975 | 2018 | |

| Faktor | 5,35 fach | 5,16 fach |

Dies ist das erste erstaunliche Ergebnis:

- 1975 musste man durchschnittlich 5,35 Jahreseinkommen für 75 m² bezahlen,

- 2018 waren es 5,16 Jahreseinkommen.

Die folgende Grafik zeigt dieses Verhältnis im Verlauf der letzten 43 Jahre an:

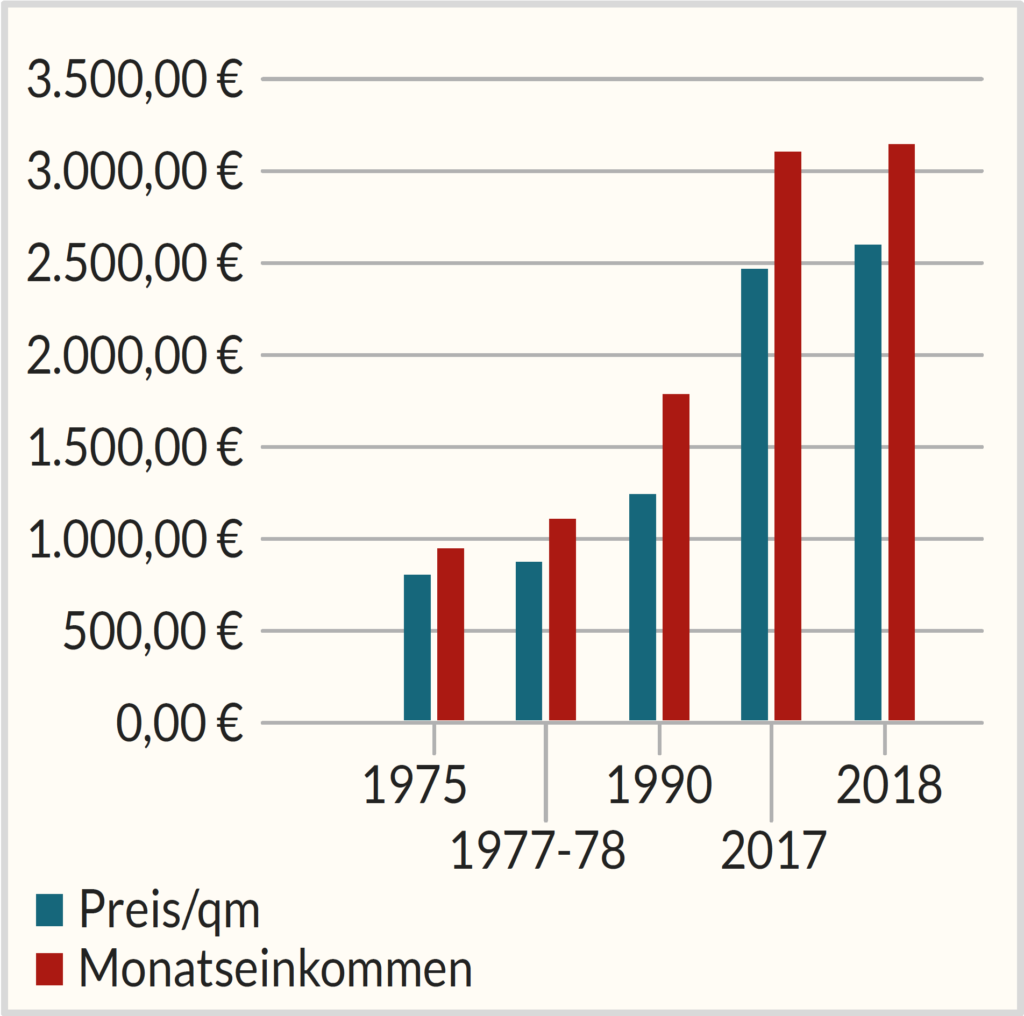

Eine weitere interessante Darstellung ist das Verhältnis von Quadratmeterpreis zu Monatseinkommen:

Sie sehen aus beiden Zahlenwerken, dass das Verhältnis von Einkommen zu Kaufpreis also nicht teurer oder ungünstiger geworden ist.

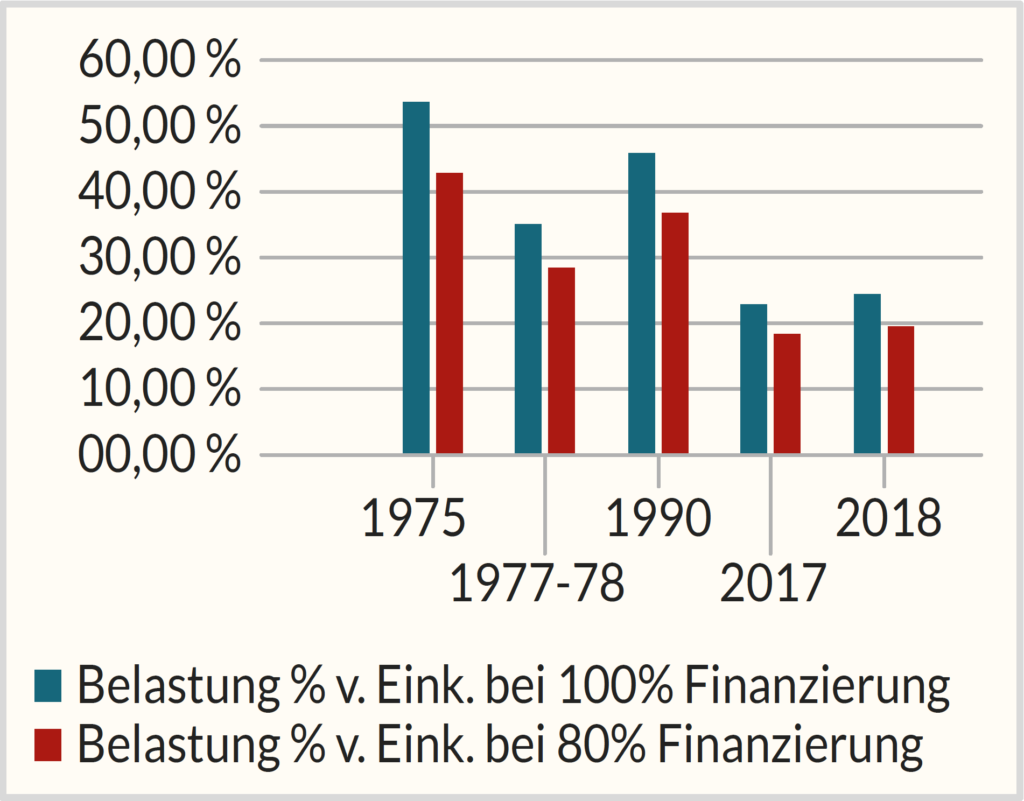

Erschwinglichkeit als Verhältnis von Monatsbelastung zu Einkommen

Die Monatsbelastung errechnet sich aus dem Kaufpreis und den zu bezahlenden Zinsen. Bei diesen Berechnungen ist es üblich, zunächst die Tilgung außen vor zu lassen, da sie streng genommen keine Ausgabe, sondern einen Sparbetrag darstellt.

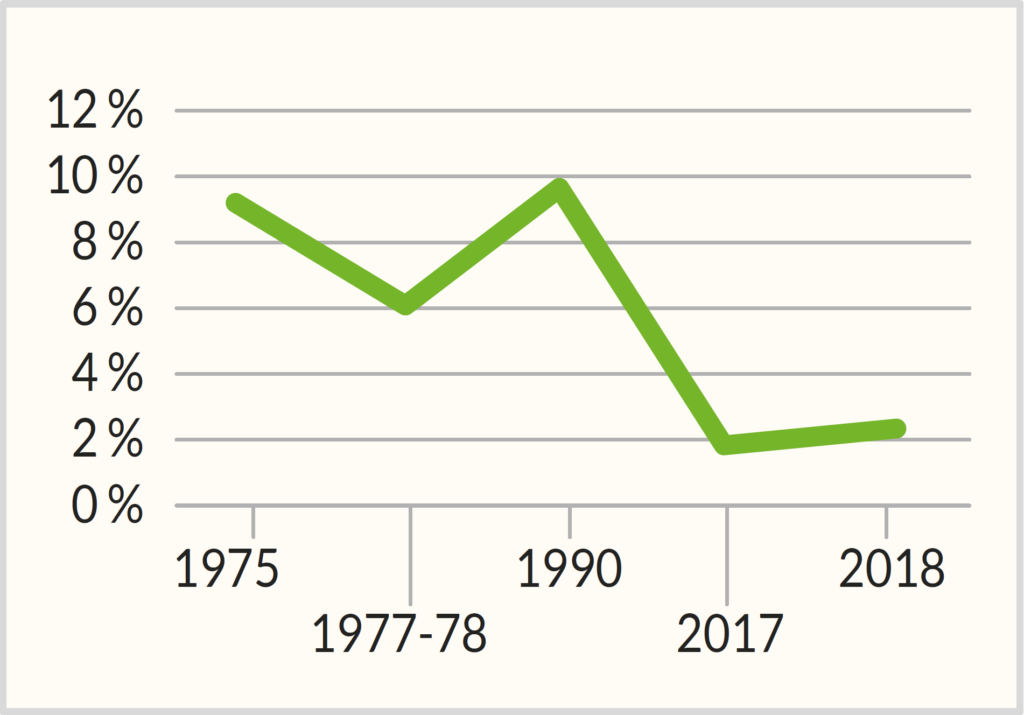

Da wir die Kaufpreise kennen, müssen wir zunächst noch die Entwicklung der Baufinanzierungszinsen betrachten, bevor wir rechnen können. In der folgenden Grafik sehen Sie die Entwicklung der Bauzinsen (zehn Jahre festgeschrieben) in unseren Betrachtungs-Jahren: 1975 waren es 9 %, 2018 nur noch 2,2 %.

Ebenfalls eine Rolle spielt der Einsatz von Eigenkapital. In der folgenden Grafik zeigen wir Ihnen daher zwei verschiedene Darlehenshöhen: der blaue Balken zeigt die Belastung bei 100 % Finanzierung (kein Eigenkapitaleinsatz), der rote Balken zeigt die Monatsbelastung bei dem klassischen Einsatz von 20 % Eigenkapital, sprich 80 % Finanzierung.

Die Monatsbelastung errechnet sich wie folgt: Kaufpreis x Zinssatz / 12.

Diese Monatsrate wird in Bezug gesetzt zum Monatseinkommen:

- 1975 betrug es 927 €,

- 2018 waren es 3.156 €.

Es wird nun der Anteil vom Monatseinkommen (in Prozent), der für den Zinsdienst aufgebracht werden muss, berechnet.

- 1975 waren dies 53,5 % bzw. 42,8 %.

- Im Jahr 2018 mussten wir dagegen nur ungefähr 20 % vom Monatseinkommen für Zinsen aufbringen:

Auswertung

Gemäß diesen Zahlen ist die Erschwinglichkeit der beispielhaften 75 m² Wohnung gleich geblieben bzw. hat sich sogar verbessert. Wenn das so ist, warum empfinden wir es dann heute als so teuer?

- Ansprüche und Lebensstandard waren 1975 deutlich niedriger als heute. Damals hatten wir 0,79 Autos pro Haushalt, heute sind es 1,57 Autos. 1975 hatten Familien ein Festnetztelefon, heute hat jedes Familienmitglied mindestens ein Handy. Damals gab es ARD und ZDF, heute bezahlen wir für Spotify, Netflix, HD Fernsehen usw.

- In den Siebzigern waren Familien bereit, sich für den Kauf des Eigenheims drastisch einzuschränken: Bei meinen Schulkameraden fielen Sommerurlaube über Jahre aus, Kleider wurden länger getragen usw. Diese Bereitschaft fehlt heute, stattdessen sollte die Eigenheimfinanzierung ins normale Leben passen.

Sonderfall Metropolen

In München und Stuttgart sind die Zahlen natürlich anders: Trotz deutlich höherer Einkommen als im Durchschnitt kostet eine Immobilienfinanzierung selbst bei Niedrigzinsen weit mehr als 20 % des Einkommens und ist tatsächlich schmerzhaft bis unmöglich.

Aber das war schon immer so:

Der Vater des Autors dieses Beitrags war Architekt im Badischen und hat sich 1975 geweigert, Wohnungen in Stuttgart zu bauen, „denn die werden für 1.400 DM (716 €) pro Quadratmeter verkauft – die spinnen doch, das kommt doch nie wieder rein, wo soll das denn noch hingehen!“

Ich selbst habe mich geweigert, 1979 eine 3-Zi-Wohnung in München-Solln für 180.000 DM zu kaufen, denn ich hätte dafür drei Wohnungen im badischen Rastatt verkaufen müssen – „völlig überteuert“. Das waren 1.083 €/m²!

Fazit:

Durch die niedrigen Zinsen ist die Monatsbelastung eines Immobilien-kaufs erschwinglicher denn je.

Das sehen Sie auch am Verhalten von professionellen Immobilienin-vestoren: Die kaufen wie verrückt, denn sie wissen: Billiger (=erschwing-licher) bekommen sie es nie wieder.