Die Zeit der gigantischen, aufgeblasenen Steuervorteile bei Immobilien ist – Gott sei Dank – vorbei. Dennoch sind Wohnungen und Häuser auf vielerlei Art von Steuern und Abgaben betroffen. Damit gibt es jedoch auch Möglichkeiten, das Finanzamt an Ausgaben und Investitionen zu beteiligen! Wir zitieren in diesem Immobilienbrief aus einer exzellenten Übersicht aus Der Steuerzahler 05/16.

Mietimmobilien: Renovierungskosten

richtig abschreiben!

Vermieter sollten bei der Renovierung ihrer Immobilie sorgfältig zwischen Herstellungskosten und Erhaltungsaufwand unterscheiden: Je nachdem, zu welcher Kostengruppe die Renovierungsmaßnahmen zählen, gelten unterschiedliche Abschreibungsregeln.

Vorteilhaft ist, wenn die Kosten als Erhaltungsaufwand anerkannt werden. Diese können direkt in dem Jahr, in dem sie angefallen sind, als Werbungskosten abgesetzt werden. Dazu zählen beispielsweise Ausgaben für einen neuen Anstrich im Innen- oder Außenbereich, das Ersetzen von Fenstern oder eine Badezimmerrenovierung. Auf Antrag können Vermieter die Erhaltungsaufwendungen bei Wohngebäuden auch auf mehrere Jahre verteilen, wenn dies für sie steuerlich günstiger ist.

Vorsicht ist geboten, wenn das Haus gerade erst gekauft wurde. Denn Erhaltungsaufwendungen, die innerhalb der ersten drei Jahre nach dem Kauf anfallen, dürfen höchstens 15 Prozent der Anschaffungskosten des Gebäudes ausmachen. Wird dieser Wert überschritten, zählen die Ausgaben zu den Anschaffungs- oder Herstellungskosten. Hier ist die Abschreibung weniger lukrativ: Wegen der langen Nutzungsdauer von Wohnhäusern müssen Anschaffungs- und Herstellungskosten über 50 Jahre abgeschrieben werden.

Auch nachträgliche Anschaffungs- oder Herstellungskosten, zu denen beispielsweise regelmäßig der Ausbau eines Dachgeschosses, die Kernsanierung eines Altbaus oder das Ergänzen eines Balkons zählen, müssen über diese lange Zeit abgesetzt werden. Ausnahme: Wenn die Aufwendungen nach Fertigstellung des Gebäudes nicht mehr als 4.000 Euro betragen, können Vermieter beim Finanzamt die Sofortabschreibung beantragen. Bei der Abgrenzung von Erhaltungs- und Herstellungsaufwand gilt: Gute Planung ist die halbe Miete.

Vermieter können volle Fahrtkosten absetzen

Vermieter können die Fahrtkosten zu ihren Mietobjekten mit einer Pauschale von 0,30 Euro je gefahrenem Kilometer als Werbungskosten absetzen. Das heißt, die Hin- und Rückfahrt zum vermieteten Grundstück können in der Einkommensteuererklärung angegeben werden. Dies geht aus einem im April 2016 veröffentlichten Urteil des Bundesfinanzhofs hervor (IXR 18/15).

Die ungünstigere Entfernungspauschale, bei der 0,30 Euro je Kilometer für nur eine Wegstrecke berücksichtigt werden, wird nur dann angewendet, wenn das Mietobjekt die regelmäßige Arbeitsstelle des Vermieters darstellt. Hier suchten die Kläger die Baustellen 165-mal bzw. 215-mal im Jahr auf. Weil die Kläger die Mietobjekte so häufig besuchten, nahm das Finanzamt dort eine regelmäßige Tätigkeitsstätte an und rechnete die Fahrtwege mit der Entfernungspauschale ab. Der BFH machte aber deutlich, dass gelegentliche Fahrten des Vermieters zu seinen Mietobjekten, zum Beispiel zu Kontrollzwecken, bei einem Mieterwechsel oder zum Ablesen der Zählerstände anders zu beurteilen sind. Im Regelfall kann der Vermieter daher die gefahrene Gesamtstrecke zum vermieteten Objekt und zurück nach Hause mit 0,30 Euro steuerlich abrechnen.

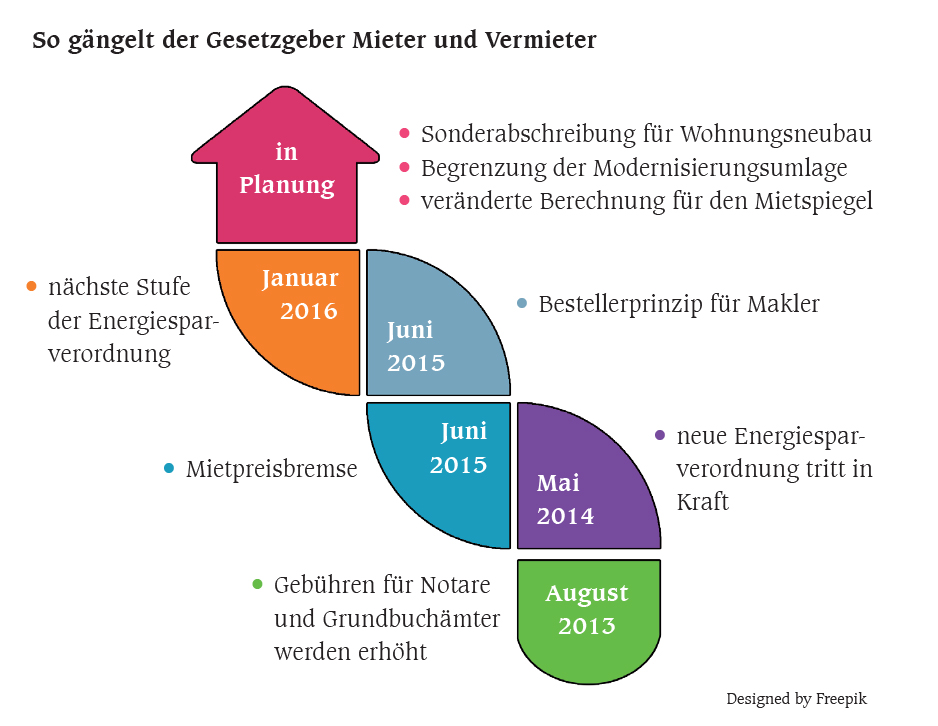

Mietpreisbremse

Seit 1. Juni 2015 ist das „Gesetz zur Dämpfung des Mietanstiegs auf angespannten Wohnungsmärkten“ in Kraft. Es ermöglicht den Bundesländern, in bestimmten Gebieten die Mieten zu deckeln. Die Mietpreisbremse regelt, dass Mieten für Wohnungen, die bereits vor dem 1. Oktober 2014 genutzt und vermietet wurden, höchstens um zehn Prozent über der ortsüblichen Vergleichsmiete angehoben werden dürfen. Damit sollen Mietpreissprünge in „angesagten Wohnvierteln“ und Großstädten verhindert werden, erklärt die eigens dafür eingerichtete Internetseite des Bundesjustizministeriums.

Als erstes Bundesland hat Berlin die Mietpreisbremse im Juni 2015 eingeführt. Andere Länder zogen nach. Kürzlich hinzugekommen ist Thüringen: Seit 31. März 2016 gilt die Preisbremse in Erfurt und Jena. Insgesamt zehn Bundesländer haben bisher von der Möglichkeit Gebrauch gemacht.

Energiesparverordnung

Seit dem I. Mai 2014 gilt die neue Energieeinsparverordnung [EnEV). Jeder, der ein Haus oder eine Wohnung verkaufen, vermieten oder verpachten will, braucht nun einen Energieausweis. Ab 2016 gelten für Neubauten verschärfte Bedingungen. So stiegen die Anforderungen an Energieverbrauch und Dämmung. Immobilienverbände rechnen vor, dass die neue Energiesparverordnung das Bauen um rund acht Prozent verteuert. Letztlich steigen dadurch die Mieten.

Mietrecht

Auch das Mietrecht ist keine einfache Materie. Beim Streit über Nebenkostenabrechnung oder Schönheitsreparaturklausel ist regelmäßig die Mithilfe eines Juristen erforderlich. Schier unübersichtlich ist die Rechtslage, wenn es um bauordnungsrechtliche Vorschriften geht. Hier geben die Bundesländer den Ton an, mit sehr unterschiedlicher Melodie. Beispiel Rauchmelder: Während die Rauchmelder in Neubauwohnungen in Hessen bereits seit dem Jahr 2005 vorgeschrieben sind, gibt es eine entsprechende Pflicht im Land Brandenburg bisher nicht.

Zum kleinen Immobilien-Seminar