Gemäß neuesten Erkenntnissen können Immobilien bei Deflation eine gute Anlage sein – entgegen allem, was gemeinhin zu diesem Thema gedacht oder behauptet wird. Tatsächlich ist es sogar so, dass man bereits jetzt (bei praktisch Null-Inflation) diese Vorteile klar erkennen kann.

Zunächst zur Begriffsbestimmung – sollten Ihnen die Begriffe vertraut sein, können Sie dieses Kapitel gerne überspringen:

Definitionen

Inflation – der bekanntere der beiden Begriffe – (von lateinisch: „das Sich- Aufblähen; das Aufschwellen“) bezeichnet in der Volkswirtschaftslehre einen andauernden, „bedeutsamen“ Anstieg der Geldmenge und damit des Preisniveaus. Waren und Dienstleistungen werden teurer, das Geld verliert an Wert. Daher wird Inflation auch „Geldentwertung“ genannt. Per Definition kommt Inflation dann zustande, wenn die Geldmenge schneller wächst als die Summe der produzierten Waren und Dienstleistungen.

Deflation (Lateinisch de „von weg“ und flare „blasen, wehen“) ist das Gegenteil von Inflation: also die Verringerung der Geldmenge mit der Folge eines Verfalls der Preise. Waren und Dienstleistungen werden billiger – Schulden bleiben jedoch zum ursprünglich vereinbarten Nennwert bestehen, werden also relativ gesehen „teurer“.

Was haben wir zur Zeit?

Die Europäische Zentralbank (EZB) und ihr Chef Draghi glauben, Deflations-Tendenzen zu beobachten (Griechenland, Italien, Spanien – sicher nicht in Deutschland). Als Gegenmittel gegen eine Verringerung der Geldmenge und Sinken der Preise wird Geld „gedruckt“ – bis zu 60 Mrd. € pro Monat.

Damit mag man ein eventuell bestehendes Deflations-Risiko in den Griff bekommen – mittel- bis langfristig wird jedoch die Geldmenge aufgebläht und schafft somit Inflationsrisiko. Als Anleger / Sparer bekommen Sie es somit vielleicht mit beidem zu tun.

Verhalten von Immobilien bei Inflation

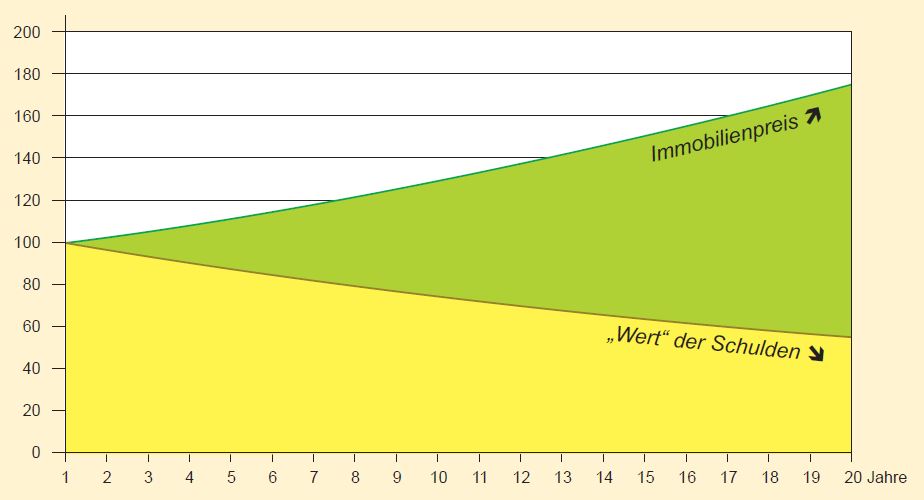

Bekannt ist, dass Häuser und Wohnungen als „Sachwert“ einen Inflations-Ausgleich mit sich bringen. Das bedeutet, wenn alles teurer wird und Geld somit weniger wert wird, steigen Immobilien im Preis, gleichen also die Geldentwertung aus. Häuser gelten daher seit Jahrzehnten (wahrscheinlich seit Jahrhunderten) als stabile, inflationssichere Geldanlage. Selbst bei finanzierten Objekten ist es so, dass der Preis des Hauses steigt, der „Wert“ der Schulden – die ja in Geld definiert sind – sinkt: ein doppeltes Geschäft (dies ist die grüne Fläche in der Grafik).

Verhalten von Immobilien bei Deflation

Bei Deflation steigt der Wert des Geldes, Dinge werden billiger. Da auch ein Haus ein „Ding“ ist, würde der Preis von Immobilien bei Deflation ebenfalls sinken. Ist das Objekt finanziert, bleibt das Darlehen jedoch in der ursprünglichen Höhe bestehen. Resultat: die Immobilie verliert an Wert, während das Darlehen zum alten, höheren „Wert“, bezahlt werden muss. Die bei Inflation gezeigte Schere wirkt verkehrt herum.

Zu diesen theoretischen Lehren gibt es neue Erkenntnisse:

- Die Preisspirale, die die Immobilienpreise senkt, setzt nur bei „echter“, sehr lang anhaltender Deflation ein: nämlich wenn die Löhne nachhaltig sinken würden. Die im Moment angeblich beobachtete „Deflationsgefahr“ entstand durch den rapiden Verfall des Ölpreises – billiger tanken ist aber doch eigentlich gut! Gleichzeitig aber entwickeln sich Immobilienpreise weiter nach oben. Von echter Deflation ist hier also nichts zu sehen.

- Deflation ist nicht gleich wirtschaftlicher Niedergang! Nochmal: was ist so schlimm an sinkenden Benzin- und Heizkosten? Nach einer brandneuen Studie der Bank für Internationalen Zahlungsausgleich (BIZ) über einen Zeitraum von 140 Jahren, ist in Deflationsphasen immer die Wirtschaft weiter gewachsen – wenn nämlich Dinge billiger werden, kann man sich mehr leisten usw. Es gab in 140 Jahren in 38 Ländern nur eine einzige Ausnahme: die große Depression ab 1929! Diese eine Ausnahme wird von der Volkswirtschaftslehre fälschlich als Standard und Gesetzmäßigkeit gelehrt. Fazit: keine Angst vor Deflation (wenn man sich an die Fakten hält). Hervorragender Artikel mit genauer, leicht verständlicher Erklärung in der Wirtschaftswoche vom 23.03.2015.

Vorteil von Immobilien bei Deflation

So wie in Inflationszeiten die Zinsen hoch bis sehr hoch sind, sind Zinsen während einer Deflationsphase niedrig bis null. Wohnungen jedoch erzielen weiter ihre Mieteinnahmen. Wenn man also heute eine Wohnung kauft mit 4% Mietrendite (670 € Miete bezogen auf 200.000 € Kaufpreis), wirft diese Wohnung in Deflationszeiten weiter 670 € Miete = 4% ab, da Mietverträge langfristige Bindungen sind. Selbst wenn man die Miete senken müsste, wirft sie danach immer noch vielleicht 3% ab.

Eine Vermietung zu null € Miete ist extrem unwahrscheinlich, während beispielsweise Anleihen, Staatspapiere, Sparkassenobligationen nur noch 0,5% oder 0% Ertrag bringen. Es werden zur Zeit auch negative Zinsen diskutiert und der Industrie bereits in Rechnung gestellt: Wer Geld bei der Bank anlegt, muss Zinsen für seine Anlage bezahlen, statt dass er Zinsen bekommt, während eine vermietete Wohnung immer noch Mieteinnahmen bringt. Während der Sparer bei der Bank dann also zum Beispiel 0,05% Zins = 100 € pro Jahr bekommt (aktueller Sparkassenzinssatz bei Sparbüchern), bekommt der Vermieter immer noch 670 € Miete = 8.000 € im Jahr = 4%! An diesem Punkt wird ein vermietetes Objekt auch für Barzahler eine richtig interessante Geldanlage.

Schlussfolgerung

Daher die Behauptung eines Anlageverwalters einer angesehenen deutschen Privatbank: Vermietete Wohnimmobilien sind bei Inflation und bei Deflation eine gute Anlage. Eine Immobilie ist ein Sachwert, der sich auf eine tatsächliche Nutzung stützt und mit langfristigen Vereinbarungen gekauft und vermietet wird. Somit ist eine vermietete Wohnung oder ein vermietetes Haus eine Anlage, die Sie unter Umständen mit konkurrenzlosem Ertrag durch Zeiten von Deflation bringt.

Zum kleinen Immobilien-Seminar