Wenn Sie um die 35 sind, haben Sie mit hoher Inflation (oder Geldentwertung) nichts zu tun gehabt. Die offiziellen Inflationsraten waren niedrigst oder um die 0%, niemand musste das in seine Berechnungen einbeziehen. Vielleicht kennen Sie deshalb auch nicht die Grundlagen, Auswirkungen und wie man mit Inflation in den eigenen Finanzen umgeht. Die Wirtschaftswoche hat im Juli einen guten Artikel darüber geschrieben, der uns veranlasst hat, Ihnen das Thema näher zu bringen.

Die Definition von Inflation ist grundlegend sehr einfach: wann immer dieselben Waren teurer werden oder derselbe Betrag an Geld immer weniger kauft, sprechen wir von Inflation oder Geldentwertung. Beispiel: 100 g Schokolade kosten 1 Euro, 10 Jahre später kosten sie 1,20 € – die Ware ist teurer geworden. D.h. auch, dass man für 1 Euro nur noch ca. 80 g Schokolade bekommt – das Geld kauft weniger (die 80 g Version ist übrigens eine beliebte Methode von Herstellern, die Preise zu erhöhen, möglichst ohne dass Sie es merken).

Offiziell wird die Inflation anhand eines Warenkorbs gemessen: das statistische Bundesamt stellt Dinge zusammen, die wir regelmäßig oder in größeren Abständen kaufen/bezahlen. Die Preisentwicklung genau dieser Dinge im Warenkorb wird dann regelmäßig beobachtet und gemessen (Lebensmittel, Mieten, Benzin, Haarschnitt, ein Auto, ein Computer usw.).

Sie haben vielleicht gelesen, dass die europäische Zentralbank (EZB) nicht 0% Geldentwertung möchte, sondern 2% Inflation als ideal betrachtet. Im Juni haben wir 2,1 % erreicht. Lassen Sie uns daher im Folgenden mit diesen 2% denken und rechnen.

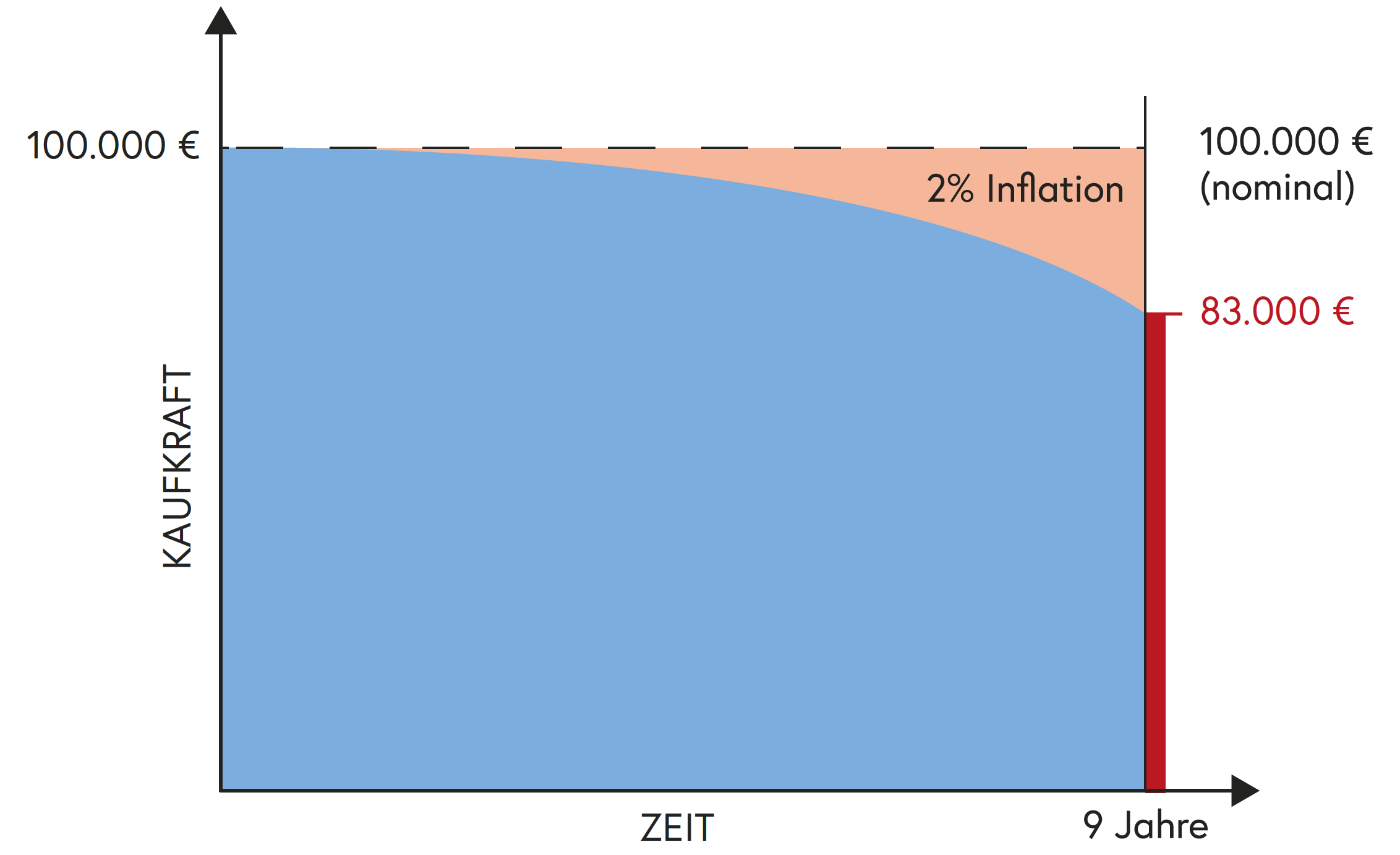

Beispiel: bei 2 % Inflation wird in neun Jahren alles 20 % teurer sein (nicht erst in zehn Jahren, da auch Inflationsprozente dem „Zinseszinseffekt“ unterliegen). Unsere 100 g Schokolade kostet dann 1,20 € statt 1 Euro. Oder anders herum gerechnet ist Ihr 1 Euro dann noch 0,83 € wert, weil er nur noch Waren im heutigen Wert von 0,83 € kauft.

Was bedeutet das für eine Geldanlage?

Für eine in Währung ausgedrückte Geldanlage (Sparbuch, Tagesgeld, Lebensversicherung, Bausparvertrag usw.) bedeutet dies, dass sie durch Inflation schrumpft. Wenn Sie 100.000€ anlegen, sind diese bei 2% Inflation nach neun Jahren nur noch 83.000€ wert. Auf dem Konto stehen zwar immer noch 100.000 € geschrieben, Sie können aber nur noch Waren und Dienstleistungen für 83.000 € nach heutigen Preisen kaufen.

Das ist die heutige Situation: die Inflation betrug im letzten Jahr (Stand Juni) 2,1 %, bei allen Banken und festverzinslichen Geldanlagen erhalten Sie 0 % Zins.

„Sparer werden mithin bestraft, das nicht zu knapp. Pendelt sich die Inflation bei 2% ein, verlieren Spargelder auf zinslosen Tagesgeldkonten binnen 20 Jahren rund 50% ihrer Kaufkraft (…) Bei einer Inflation von 3 % liegt der Geldwertschwund sogar bei 80 %.“ (WiWo 13. 7. 2018)

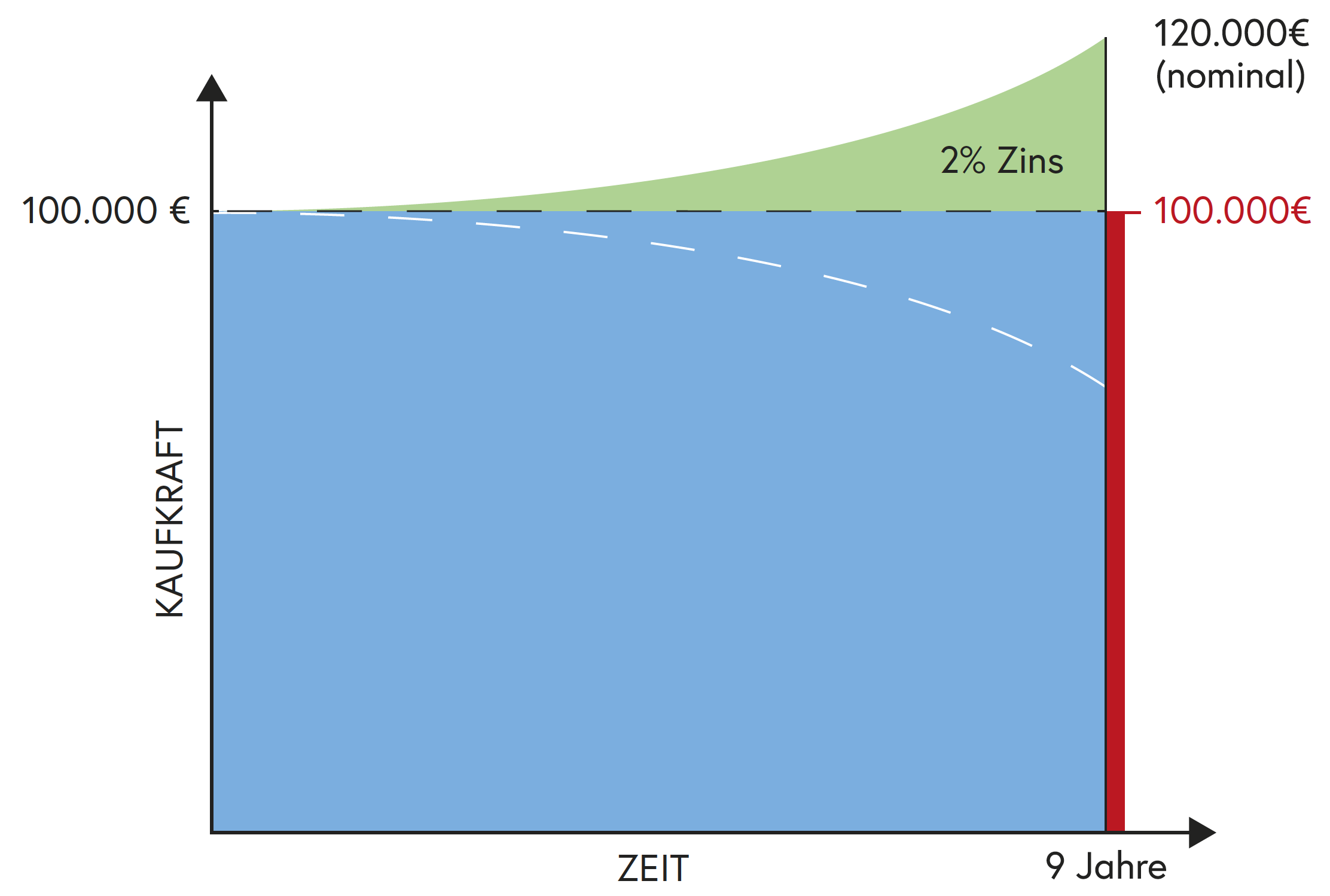

Deshalb gibt es Zinsen und andere Erträge: Diese sollen und müssen den Wertverlust durch Inflation ausgleichen. Ganz einfach: wenn Sie bei 2 % Inflation auch 2 % Anlagezins bekommen, gleicht der Zins die Inflation genau aus. Sie haben auf dem Papier nach neun Jahren dann 120.000 € stehen (klingt gut), die Ihnen nach heutigen Preisen aber wenigstens weiterhin für 100.000€ Dinge kaufen.

Erst bei über 2 % Ertrag machen Sie wirklich Gewinn: bei 3 % Zins stehen dann auf Ihrem Konto 130.000 €, die eine heutige Kaufkraft von 108.000 € haben werden.

Wenn das Finanzamt nicht wäre! Das Finanzamt besteuert nämlich die vollen 3 % Ertrag – nehmen wir an mit 33 % – es nimmt Ihnen also jedes Jahr ein Prozent der Verzinsung weg. Damit sind wir wieder bei 2 % Verzinsung – siehe oben, nichts gewonnen.

Was bedeutet das für Schulden?

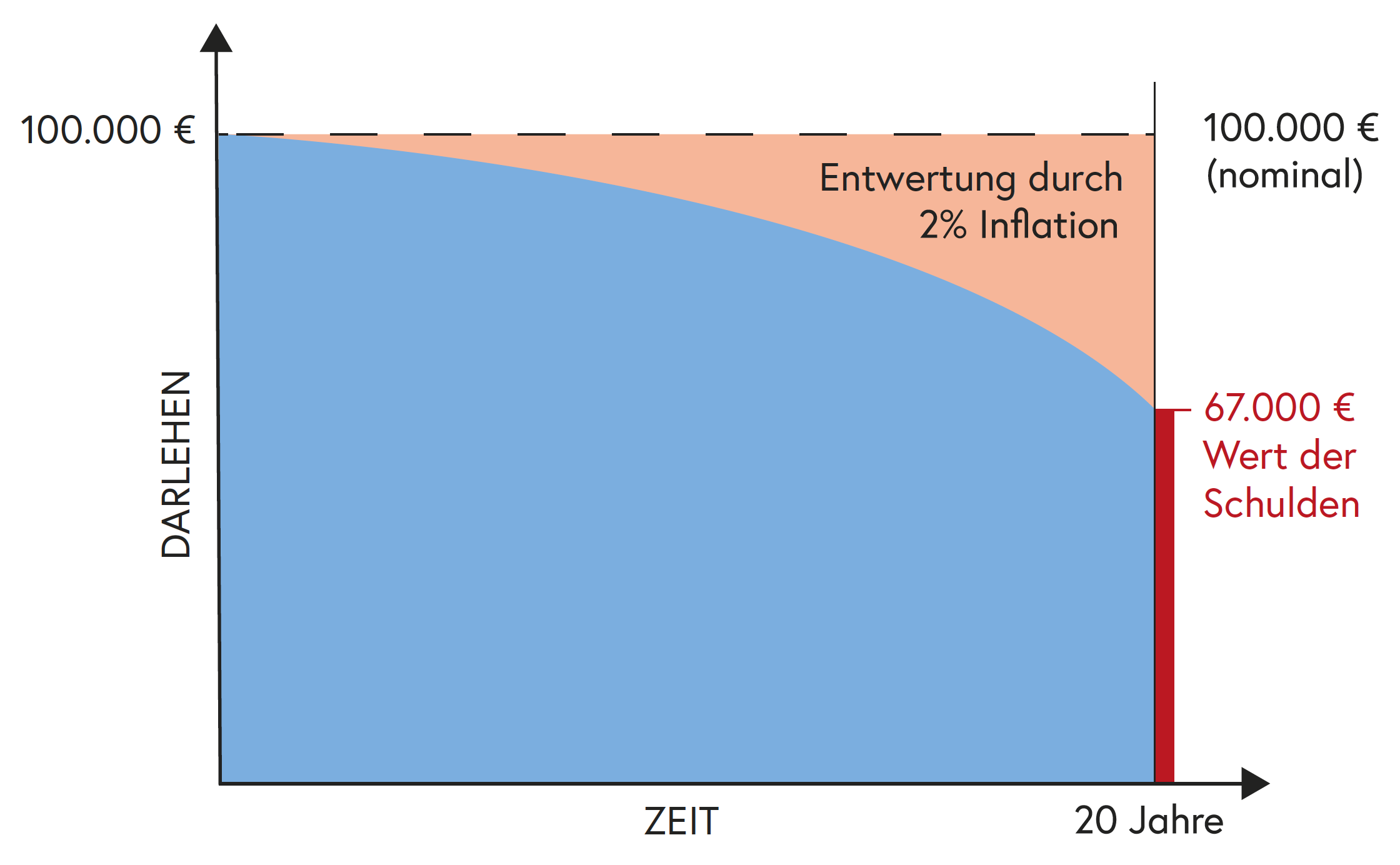

Wenn Sie 100.000 € Schulden aufnehmen und 20 Jahre lang nicht tilgen oder zurückzahlen, dann steht nach 20 Jahren auf Ihrem Kontoauszug immer noch 100.000 € Darlehen.

Durch 2 % Inflation sind diese Schulden jedoch jetzt weniger wert – ganz genauso wie beim Guthaben: nämlich nur noch 67.000 €. Die Schulden werden durch Inflation also entwertet, sprich gemildert, reduziert, erleichtert.

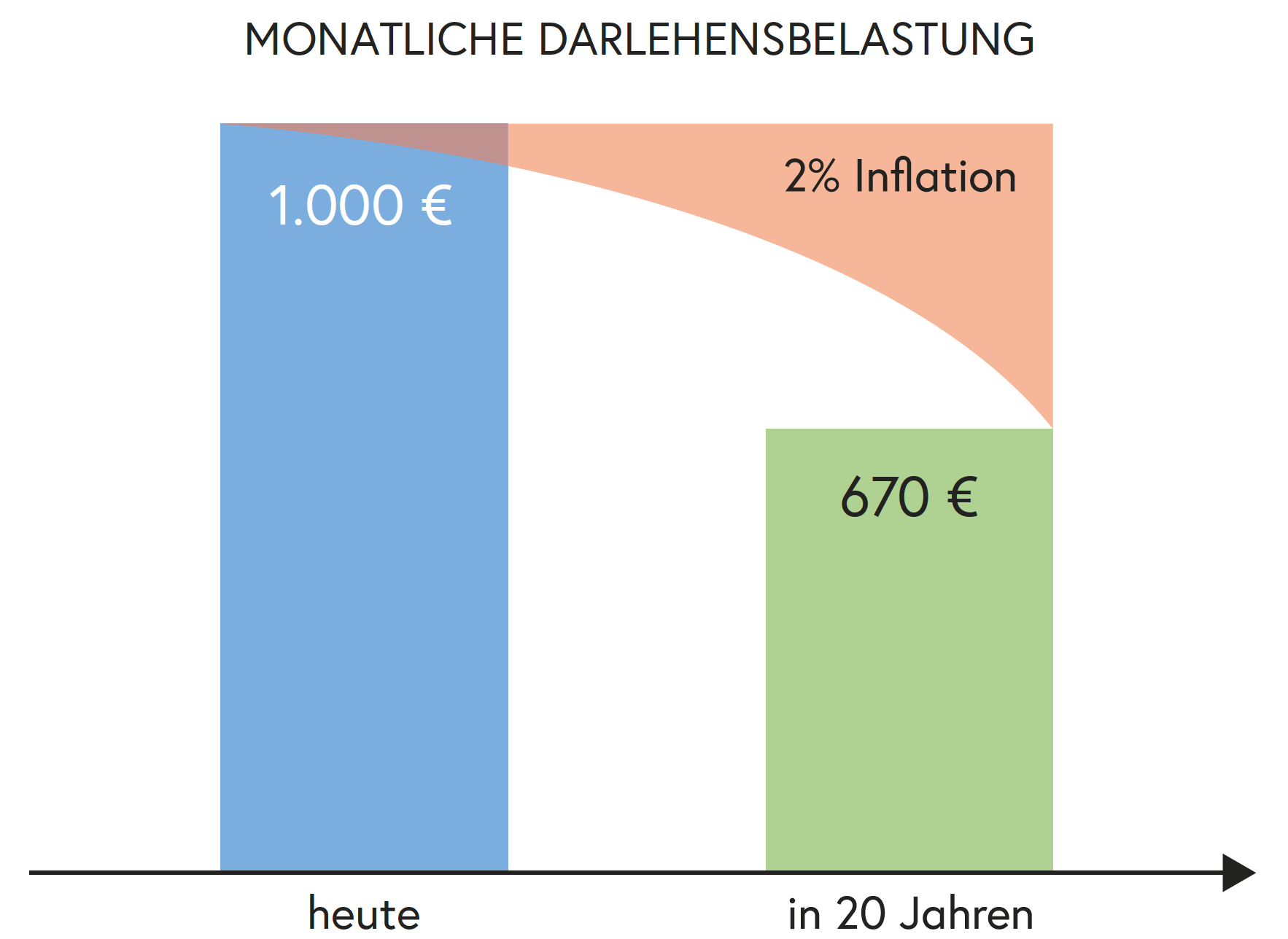

Dasselbe gilt für die monatliche Rate für ein Darlehen: Was heute eine Monatsrate für eine Baufinanzierung von 1.000 € pro Monat ist, tut in 20 Jahren nur noch so weh wie 670 €.

Schuldner sind also die großen Nutznießer von Inflation. Schauen Sie sich einmal die riesigen Staatsschulden unserer Regierungen an und stellen Sie sich die wundervollen Effekte von 3 oder 5 % Inflationsrate auf die Staatsschulden vor – ein Schelm, wer dabei Böses denkt.

Was bedeutet das für Sparpläne?

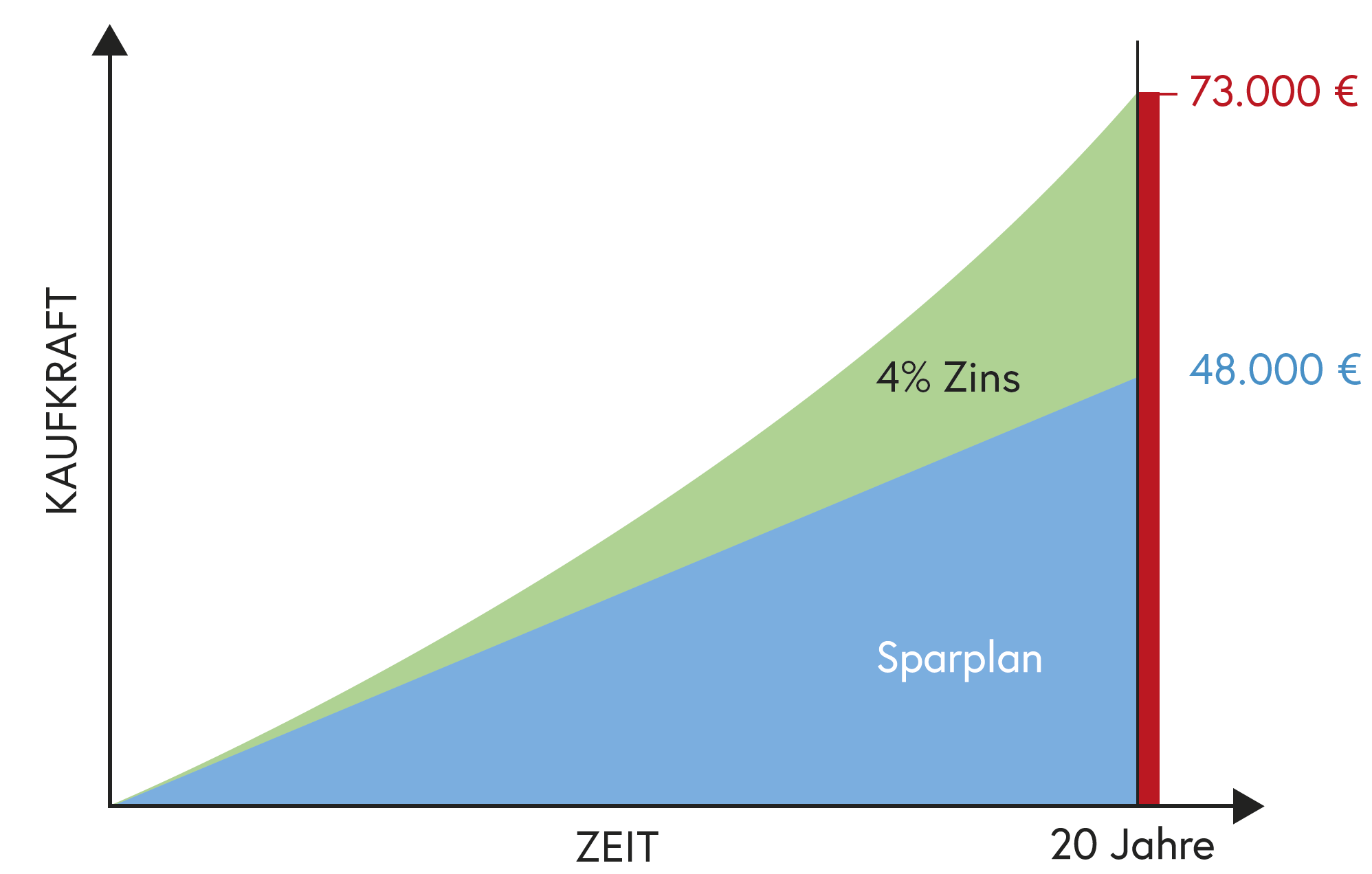

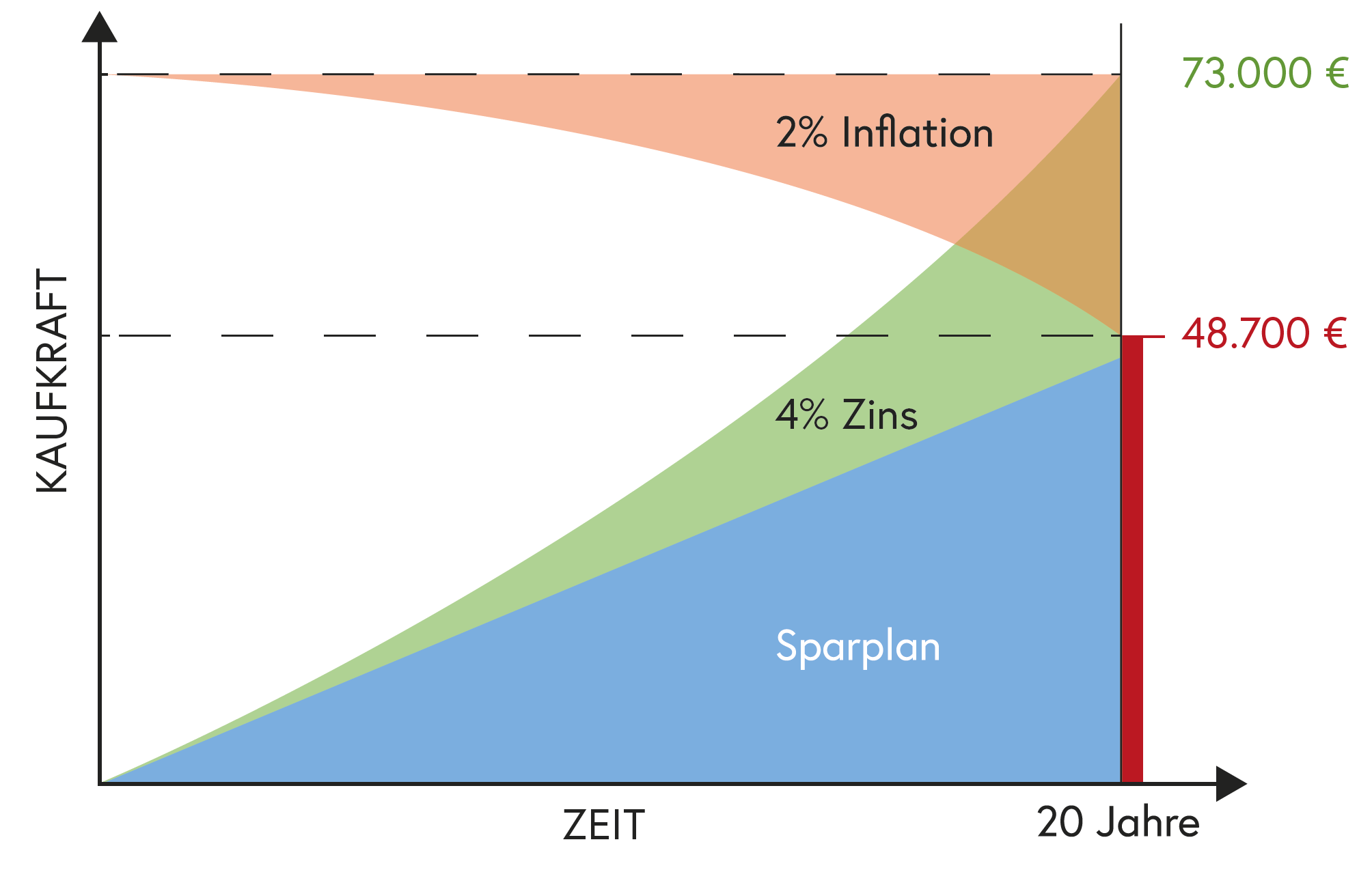

Nehmen wir als Beispiel einen klassischen langfristigen Sparplan: eine Kapitallebensversicherung mit einer Laufzeit (Ansparzeit) von 20 Jahren. Bei einem Sparbetrag von 200 € p.m. haben Sie nach 20 Jahren 48.000 € angespart – vereinfacht dargestellt: ein Guthaben von 48.000 € selbst hingelegt.

Variante 1: es ist wie früher und Sie bekommen 4 % Verzinsung. Dann würden Sie auf Ihr angespartes Geld eine Verzinsung von insgesamt 25.000 € erhalten, hätten also ein Endkapital von 73.000 €.

Bei 2 % Geldentwertung hat dieses Guthaben eine Kaufkraft nach heutigen Maßstäben von 48.700 €. Sie hätten in Wirklichkeit kein Riesengeschäft gemacht, aber immerhin den Wert ihres angesparten Geldes erhalten.

Variante 2: es ist wie heute und Sie bekommen 0 % Verzinsung. Dann hätten Sie 48.000 €, die einen heutigen Wert von 32.000 € haben. Die Inflation hat nun also 16.000 € kaputtgemacht = 80 Sparraten = 6 ½ Jahre Sparen. Sie haben ein Drittel Ihres angesparten Geldes verloren.

Fazit

- Inflation enteignet Anleger und Sparer.

- Eine ganze Generation (ja, zum Beispiel Sie, wenn Sie Mitte 30 sind) wird durch die Kombination aus Nullzins-Politik und Inflation um alle konservativen, einfachen Wege des Vermögensaufbaus und der Altersvorsorge betrogen.

- Das gilt in beiden Fällen nur dann nicht, wenn der Ertrag (Zinsen, Dividende, Wertzuwachs usw.) höher ist als die Geldentwertung plus Steuern.

Verlauf der Inflation von 1992 bis Juli 2018. Datenquelle: Statistisches Bundesamt

Lösung

Kaufen Sie Immobilien. Oh je, wenn es doch nur so einfach wäre. In dieser Einfachheit hat das in den 50er bis 70er Jahren nach dem Krieg funktioniert, heute jedoch sind die Verhältnisse leider sehr viel komplizierter.

Elemente wie internationale Nachfrage, Miet- und Baugesetzgebung, Bevölkerungsentwicklung (Demographie), Baubiologie, Attraktivität einzelner Standorte oder das Fehlen davon, große wirtschaftliche Umbrüche (denken Sie an den ehemals steinreichen Kohle- und Stahlstandort Duisburg und wie er heute vor sich hin siecht – das kann auch in anderen Branchen passieren!) usw., haben einen viel stärkeren Einfluss auf das Gelingen einer Immobilien-Investition als in den 1960er Jahren.

Die Zukunftsfähigkeit von Standort und Objektqualität ist also wichtiger denn je. Wahr bleiben jedoch die grundsätzlichen Stärken einer Immobilie:

– Sie hat stabile Erträge in Form von Mieten (die durch Inflation sogar steigen).

– Prinzipielles Steigen des Preises parallel zur Geldentwertungs-Rate (dies ist seit 300 Jahren so) – wenn die oben genannten Voraussetzungen erfüllt sind.

– Und ein gewaltiger Hauptvorteil, sollte die Inflation wirklich wiederkommen: das Darlehen, mit dem Sie die Anschaffung finanzieren, entwertet sich drastisch; dies ist quasi eine automatische Entschuldung, die Ihr Vermögen anwachsen lässt.

Wenn Sie weiter an diesem Thema interessiert sind, empfehlen wir Ihnen, den ganzen Wirtschaftswoche Artikel zu lesen – er ist sehr aufschlussreich (und ohne fürchterliche Fachsprache) https://www.wiwo.de/my/politik/konjunktur/europaeische-union-steigende-inflation-ist-keine-gute-nachricht/22792058.html (kaufen oder freischalten lassen).