Immobilien stehen nicht im leeren Raum, genauso wenig wie die Entscheidung, ein Haus oder eine Wohnung zu kaufen (oder zu verkaufen) unbeeinflusst ist vom wirtschaftlichen Umfeld. Daher finden Sie in diesem Beitrag nahezu nichts über Immobilien – wir beleuchten einfach einmal, was im Rest der Anlage-Welt los ist.

Die Idee hierzu kam uns, nachdem wir einen Report gelesen haben, aus dem wir hier viel zitieren und noch eigene Kenntnisse hinzufügen.

„Das Finanzsystem ist mittlerweile mit Anomalien, Deformationen und falschen Preisen übersät – Dinge, die niemals in einem freien Markt vorkommen könnten. Beispielsweise liegt die durchschnittliche Rendite für Schrottanleihen aus Europa unter den „risikofreien“ US-Staatsanleihen, und zwar einzig aufgrund der Verwüstungen durch die EZB. Tatsächlich hat der verrückte Draghi seit dem Beginn der Anleihekäufe im März 2015 rund 2,6 Billionen Euro an Wertpapieren gekauft und hat seitdem damit mehr Staatsschulden aufgekauft, als alle sozialistischen Regierungen der EU herausgegeben haben.“ sagt David Stockman, der ehemalige Haushaltsstaatssekretär des US-Präsidenten.

Die US-amerikanische Großbank Bank of America stellt in einem aktuellen Bericht Symptome vor, die nach Ansicht der Bank auf eine enorme Blasenbildung in allen Bereichen des Finanzsystems hindeuten:

1. Das angeblich von Leonardo Da Vinci stammende Gemälde „Salvator Mundi“ erzielte bei einer Auktion kürzlich einen Rekordpreis von etwa 450 Millionen Dollar – den mit Abstand höchsten jemals bei einer Auktion erzielten Preis.

2. Staaten geben zunehmend Anleihen mit der extrem langen Laufzeit von 100 Jahren heraus. Beispielsweise Argentinien, welches in den vergangenen 200 Jahren acht Mal einen Staatsbankrott anmelden musste.

3. Die Digitalwährung Bitcoin verzwanzigfachte ihren Wert zum Dollar seit Jahresbeginn 2017 von etwa 952$ auf 20.000$ (und wieder runter auf 8.400$).

4. Die Marktkapitalisierung* der acht Technologie-Unternehmen Facebook, Apple, Amazon, Netflix, Google, Baidu, Alibaba und Tencent stieg um mehr als 1,5 Billionen Dollar. Damit ist allein der Anstieg größer als die gesamte Marktkapitalisierung des deutschen Aktienmarktes.

*Definition „Marktkapitalisierung“: Börsenwert. Der rechnerische Gesamtwert der Anteile eines börsennotierten Unternehmens. Er ist das Produkt aus dem Kurswert, also dem an der Börse gehandelten Börsenkurs, und der Anzahl der im Umlauf befindlichen Anteile des Unternehmens.

5. Die weltweiten Gesamtschulden stiegen im Jahr 2017 auf etwa 226 Billionen Dollar, was unglaubliche 324 Prozent der jährlichen, weltweiten Wirtschaftsleistung entspricht.

6. US-Unternehmen nahmen mit 1,75 Billionen Dollar so viel neue Schulden auf wie nie zuvor in einem Jahr.

7. Die gesamte Marktkapitalisierung aller Aktienmärkte stieg allein bis zum Herbst 2017 um etwa 15,5 Billionen Dollar auf jetzt rund 86 Billionen Dollar. Dies ist der höchste jemals gemessene Wert und er entspricht rund 113 Prozent der globalen Wirtschaftsleistung eines Jahres.

8. Seit Jahresbeginn haben die Europäische Zentralbank und die Bank of Japan zusammen finanzielle Wertpapiere im Gesamtumfang von rund 2 Billionen Dollar aufgekauft.

9. Seit dem Zusammenbruch der US-Investmentbank Lehman Brothers im Oktober 2008 gab es 702 Leitzinssenkungen bis zum Jahr 2017.

10. Auf 7855 börsengehandelte Fonds entfallen rund 70 Prozent aller täglichen Aktienspekulationen.

11. Im letzten Jahr wurde der erste von Computeralgorithmen betriebene Fonds zugelassen (er liegt unter der Performance des Gesamtmarktes).

12. Der gegenwärtige Boom basiert auf drei Annahmen, welche nicht ewig halten können:

– ein moderates positives Wirtschaftswachstum weltweit

– eine moderate globale Inflation

– ein weiterhin moderater Anstieg der Preise an den Finanzmärkten

Wenn auch nur eine dieser Annahmen verschwindet, wird es Korrekturen an den Märkten geben und wir müssen uns auf Einbrüche der Aktienpreise einstellen.

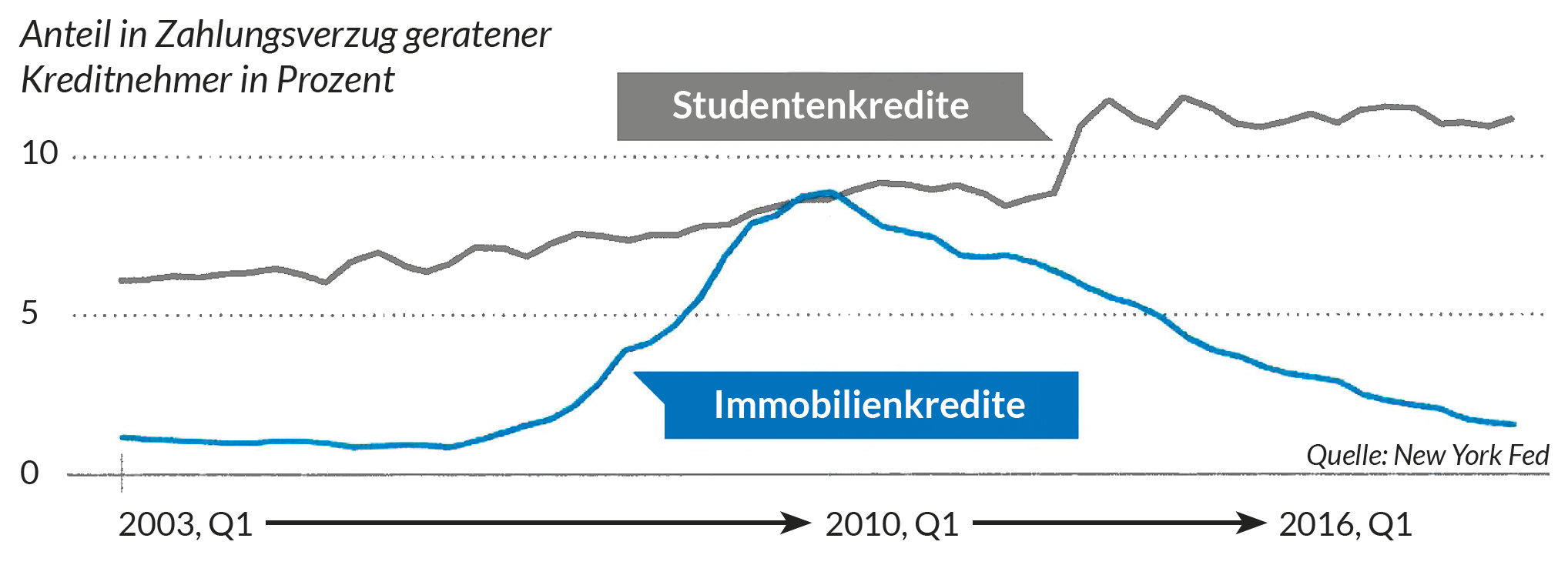

Amerikas College-Blase wird zum Risiko für die Weltwirtschaft

13. Was 2007 auf dem amerikanischen Häusermarkt geschah und zur weltweiten Finanzkrise wurde, wiederholt sich im Bildungssystem: eine gigantische Blase wächst heran. Ex-Studenten können ihre Darlehen nicht mehr abstottern. Die College Bubble: der Zahlungsverzug ist bereits schlimmer als zur Immo-Blase 2007.

Eine tickende Zeitbombe: Amerikas Studien-Absolventen versinken in Schulden. 44 Millionen junge Menschen müssen einen Studienkredit abbezahlen, oft in fünfstelliger Höhe. Acht Millionen sind dabei im Verzug. ln den vergangenen zehn Jahren wuchs die Summe, die insgesamt offen ist, um 170 Prozent. Sie beträgt nun 1,4 Billionen Dollar oder 1.400 Milliarden Dollar (ungefähr so viel, wie die Erwerbstätigen Spaniens in einem Jahr erwirtschaften). Der Anteil jener Kreditnehmer, die mindestens 31 Tage mit ihren Zahlungen überfällig sind, liegt bei 18,8 Prozent. Inzwischen sind rund 3,3 Millionen Amerikaner mit der Rückzahlung ihrer Studentenkredite im Rückstand.

Rekord-Zock auf Pump

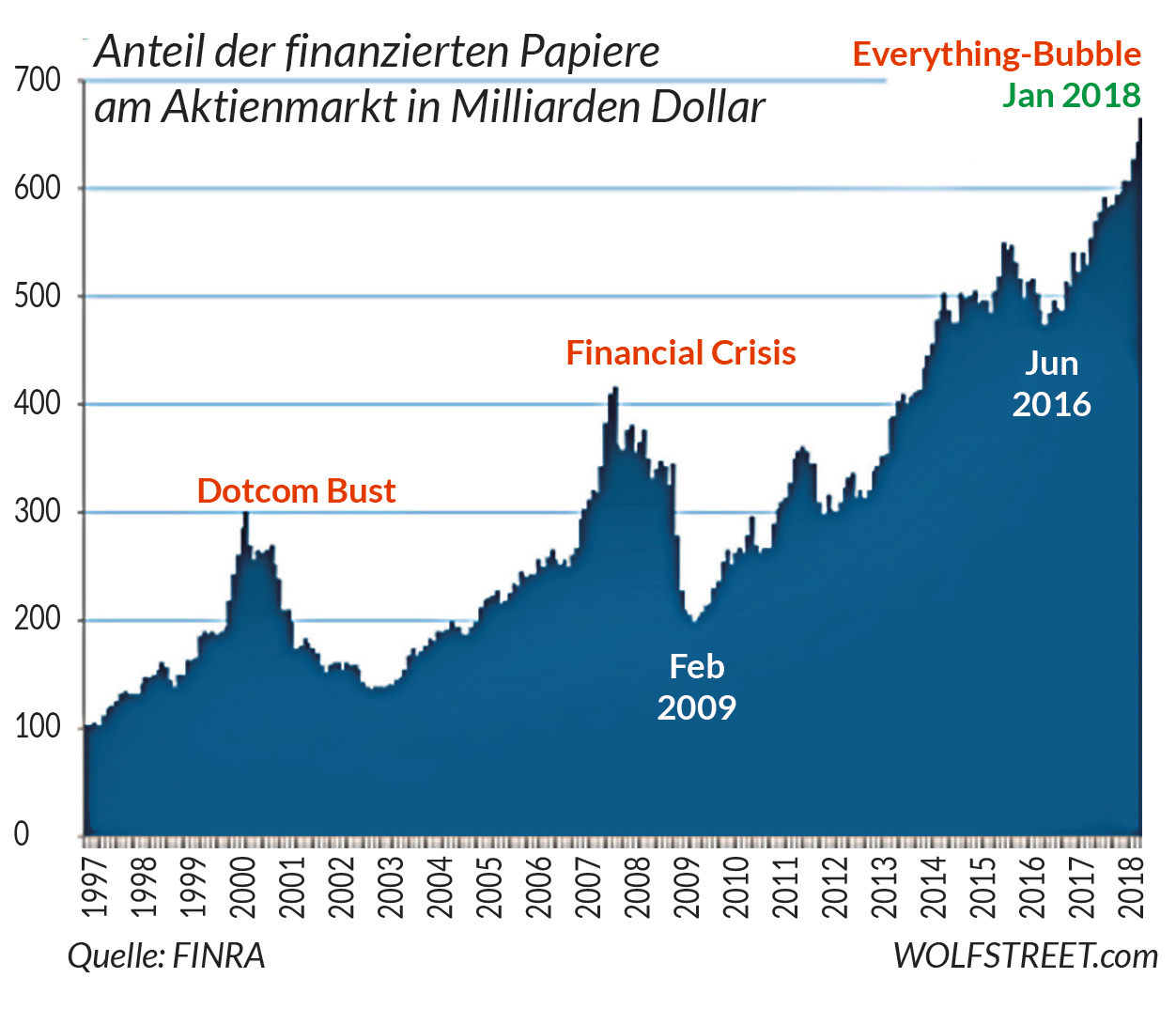

14. Die Summe aller Wertpapierkredite an der New Yorker Börse ist 2017 auf 528 Milliarden Dollar gestiegen – das ist der höchste jemals gemessene Wert, er ist z. B. allein im Februar 2017 um 2,9% gestiegen. Selbst im Euphorie-Jahr 2000 (Neuer Markt, Nasdaq) lag die Summe darunter. Solche Kredite steigen typischerweise am Ende von Aufwärtszyklen: Eine hohe Finanzierungsquote war immer der Vorbote einer Abwärtstendenz, meistens eines Crashs (siehe Grafik). Hohe Wertpapierkredite sind ein „Brandbeschleuniger“: Kommen die Kurse ins Rutschen – und sei es auch nur „harmlos“ zyklisch – werden auf Pump finanzierte Depots zwangsweise verkauft, damit drängen noch mehr Papiere auf den Markt und verstärken den Abwärtstrend – oder machen aus einer zunächst normalen Kursdelle einen Crash.

Fazit

Nein, die Welt wird mal wieder nicht untergehen. Aber es gibt im weltweiten Finanzsystem genügend Zündstoff, der einem Angst und Bange werden lassen kann.

-> Solide Wohnimmobilien auf solide deutsche Art finanziert erscheinen in einem solchen Umfeld noch attraktiver.

Wir reden die Risiken von Wohnungen und Häusern nie klein (schließlich halten wir einen ganzen Seminarabend darüber), aber diese Risiken erscheinen geradezu lächerlich im Vergleich zu den oben beschriebenen.

Und andere wenig riskante Anlagen bringen zur Zeit eben keinen Ertrag. Der Zinssatz bei Banken liegt um 0%.